Menilai Aset Bisnis: Panduan Komprehensif

Menentukan nilai aset bisnis adalah proses krusial dalam berbagai situasi, mulai dari penjualan bisnis, merger dan akuisisi, hingga perencanaan pajak dan penyusunan laporan keuangan. Nilai aset yang akurat memberikan gambaran yang jelas tentang kesehatan finansial perusahaan dan menjadi dasar pengambilan keputusan strategis. Artikel ini akan membahas secara mendalam tentang metode penilaian aset bisnis, faktor-faktor yang mempengaruhinya, dan tantangan yang mungkin dihadapi.

Mengapa Penilaian Aset Penting?

Penilaian aset bisnis bukan hanya sekadar angka di atas kertas, tetapi memiliki implikasi signifikan dalam berbagai aspek bisnis:

- Transaksi Bisnis: Dalam penjualan atau pembelian bisnis, nilai aset menjadi dasar negosiasi harga. Penjual ingin memaksimalkan keuntungan, sementara pembeli ingin memastikan investasi yang wajar.

- Merger dan Akuisisi (M&A): Penilaian aset perusahaan target menjadi kunci untuk menentukan harga akuisisi yang adil dan mengidentifikasi potensi sinergi.

- Pendanaan: Investor dan pemberi pinjaman menggunakan nilai aset sebagai jaminan dan indikator kemampuan perusahaan untuk membayar utang.

- Perencanaan Pajak: Nilai aset mempengaruhi perhitungan pajak properti, pajak warisan, dan pajak lainnya.

- Laporan Keuangan: Aset dicatat dalam neraca perusahaan, dan nilai yang akurat penting untuk menyajikan gambaran keuangan yang transparan dan dapat dipercaya.

- Manajemen Internal: Penilaian aset membantu manajemen dalam mengalokasikan sumber daya, mengevaluasi kinerja investasi, dan membuat keputusan strategis.

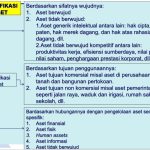

Jenis-Jenis Aset Bisnis

Sebelum membahas metode penilaian, penting untuk memahami berbagai jenis aset yang dimiliki bisnis:

- Aset Lancar (Current Assets): Aset yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun. Contohnya:

- Kas dan setara kas

- Piutang usaha

- Persediaan

- Investasi jangka pendek

- Aset Tetap (Fixed Assets): Aset yang memiliki umur ekonomis lebih dari satu tahun dan digunakan untuk operasional bisnis. Contohnya:

- Tanah

- Bangunan

- Mesin dan peralatan

- Kendaraan

- Perabot kantor

- Aset Tidak Berwujud (Intangible Assets): Aset yang tidak memiliki wujud fisik, tetapi memiliki nilai ekonomis. Contohnya:

- Merek dagang (Trademark)

- Hak paten (Patent)

- Hak cipta (Copyright)

- Goodwill (Reputasi Baik)

- Lisensi

- Franchise

- Perangkat lunak

Metode Penilaian Aset Bisnis

Terdapat beberapa metode yang umum digunakan untuk menilai aset bisnis, masing-masing dengan kelebihan dan kekurangan:

-

Pendekatan Biaya (Cost Approach):

- Biaya Perolehan (Historical Cost): Mencatat aset sebesar biaya yang dikeluarkan saat perolehan. Metode ini sederhana, tetapi tidak mencerminkan nilai pasar saat ini.

- Biaya Penggantian (Replacement Cost): Menentukan biaya yang diperlukan untuk mengganti aset dengan aset serupa yang baru. Metode ini lebih relevan daripada biaya perolehan, tetapi sulit diterapkan untuk aset yang unik atau langka.

- Biaya Reproduksi (Reproduction Cost): Menentukan biaya yang diperlukan untuk membuat salinan identik dari aset. Metode ini paling cocok untuk aset yang unik dan sulit diganti, seperti bangunan bersejarah.

-

Pendekatan Pasar (Market Approach):

- Analisis Transaksi Sebanding (Comparable Transaction Analysis): Membandingkan aset yang dinilai dengan aset serupa yang telah diperjualbelikan di pasar. Metode ini memerlukan data transaksi yang relevan dan akurat.

- Kapitalisasi Pasar (Market Capitalization): Menghitung nilai perusahaan berdasarkan harga saham yang beredar di pasar. Metode ini hanya berlaku untuk perusahaan publik.

-

Pendekatan Pendapatan (Income Approach):

- Kapitalisasi Laba (Capitalization of Earnings): Menentukan nilai aset berdasarkan proyeksi pendapatan masa depan yang dihasilkan oleh aset tersebut. Metode ini cocok untuk aset yang menghasilkan pendapatan stabil, seperti properti sewaan.

- Arus Kas yang Didiskontokan (Discounted Cash Flow/DCF): Memproyeksikan arus kas masa depan yang dihasilkan oleh aset dan mendiskontokannya ke nilai sekarang menggunakan tingkat diskonto yang sesuai. Metode ini lebih kompleks daripada kapitalisasi laba, tetapi lebih akurat karena mempertimbangkan faktor waktu.

- Metode Multiplier: Menggunakan rasio keuangan (seperti Price to Earning Ratio atau P/E Ratio) dari perusahaan sejenis sebagai pembanding.

Faktor-Faktor yang Mempengaruhi Nilai Aset

Nilai aset tidak statis dan dipengaruhi oleh berbagai faktor eksternal dan internal:

- Kondisi Ekonomi: Inflasi, suku bunga, pertumbuhan ekonomi, dan faktor makroekonomi lainnya dapat mempengaruhi nilai aset.

- Kondisi Industri: Persaingan, inovasi teknologi, regulasi pemerintah, dan tren industri dapat mempengaruhi nilai aset.

- Lokasi: Lokasi aset, terutama properti, sangat mempengaruhi nilainya.

- Kondisi Fisik: Kondisi fisik aset, seperti usia, perawatan, dan kerusakan, mempengaruhi nilainya.

- Umur Ekonomis: Sisa umur ekonomis aset mempengaruhi nilainya. Aset dengan umur ekonomis yang lebih panjang umumnya memiliki nilai yang lebih tinggi.

- Likuiditas: Kemudahan aset untuk dikonversi menjadi kas mempengaruhi nilainya. Aset yang lebih likuid umumnya memiliki nilai yang lebih tinggi.

- Hak Hukum: Hak hukum yang terkait dengan aset, seperti hak milik, hak paten, dan hak cipta, mempengaruhi nilainya.

- Manajemen: Kualitas manajemen perusahaan mempengaruhi nilai aset, terutama aset tidak berwujud seperti merek dagang dan goodwill.

Tantangan dalam Penilaian Aset

Proses penilaian aset tidak selalu mudah dan dapat menghadapi beberapa tantangan:

- Kurangnya Data: Data transaksi yang sebanding mungkin tidak tersedia atau tidak akurat, terutama untuk aset yang unik atau langka.

- Subjektivitas: Beberapa metode penilaian, seperti pendekatan pendapatan, melibatkan proyeksi masa depan yang bersifat subjektif dan dapat dipengaruhi oleh bias.

- Kompleksitas: Beberapa aset, seperti aset tidak berwujud, sulit dinilai karena sifatnya yang abstrak dan kompleks.

- Perubahan Kondisi Pasar: Kondisi pasar dapat berubah dengan cepat, sehingga nilai aset yang valid pada satu waktu mungkin tidak valid pada waktu yang lain.

- Biaya: Penilaian aset dapat memerlukan biaya yang signifikan, terutama jika melibatkan ahli penilai independen.

Tips untuk Penilaian Aset yang Efektif

- Pilih Metode yang Tepat: Pilih metode penilaian yang paling sesuai dengan jenis aset, kondisi pasar, dan tujuan penilaian.

- Gunakan Data yang Akurat: Pastikan data yang digunakan dalam penilaian akurat, lengkap, dan relevan.

- Pertimbangkan Semua Faktor yang Mempengaruhi: Pertimbangkan semua faktor internal dan eksternal yang dapat mempengaruhi nilai aset.

- Libatkan Ahli Penilai Independen: Jika perlu, libatkan ahli penilai independen untuk memastikan objektivitas dan akurasi penilaian.

- Dokumentasikan Proses Penilaian: Dokumentasikan semua langkah dan asumsi yang digunakan dalam proses penilaian untuk memastikan transparansi dan akuntabilitas.

- Update Secara Berkala: Lakukan penilaian ulang secara berkala untuk memastikan nilai aset tetap akurat dan relevan dengan kondisi pasar.

Kesimpulan

Penilaian aset bisnis adalah proses penting yang memerlukan pemahaman mendalam tentang berbagai metode, faktor yang mempengaruhi, dan tantangan yang mungkin dihadapi. Dengan mengikuti panduan komprehensif ini, Anda dapat meningkatkan akurasi dan efektivitas penilaian aset bisnis Anda, sehingga dapat membuat keputusan yang lebih baik dan mencapai tujuan bisnis Anda. Pemahaman yang baik tentang nilai aset akan memberikan fondasi yang kuat untuk pertumbuhan dan keberlanjutan bisnis.