Aset: Jantung Kesehatan Finansial Perusahaan

Neraca keuangan adalah salah satu laporan keuangan utama yang memberikan gambaran komprehensif tentang posisi keuangan suatu perusahaan pada suatu titik waktu tertentu. Dalam neraca, aset memegang peranan krusial sebagai representasi dari sumber daya yang dimiliki dan dikendalikan oleh perusahaan, yang diharapkan dapat memberikan manfaat ekonomi di masa depan. Memahami klasifikasi dan karakteristik aset adalah kunci untuk menganalisis kesehatan finansial dan kinerja operasional sebuah entitas bisnis.

Definisi dan Karakteristik Aset

Secara sederhana, aset dapat didefinisikan sebagai sumber daya yang dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan. Definisi ini mengandung beberapa poin penting:

-

Sumber Daya yang Dikendalikan: Aset harus berada di bawah kendali perusahaan, yang berarti perusahaan memiliki kemampuan untuk menggunakan aset tersebut untuk menghasilkan manfaat ekonomi dan dapat mencegah pihak lain untuk melakukan hal yang sama. Kepemilikan legal bukanlah satu-satunya penentu kendali; perusahaan dapat mengendalikan aset meskipun tidak memilikinya secara hukum (misalnya, aset yang disewa dengan perjanjian sewa yang memberikan hak kendali).

-

Akibat dari Peristiwa Masa Lalu: Aset harus diperoleh atau dikendalikan sebagai hasil dari transaksi atau peristiwa yang telah terjadi di masa lalu. Ini berarti bahwa janji atau niat untuk memperoleh aset di masa depan tidak dapat diakui sebagai aset saat ini.

-

Manfaat Ekonomi di Masa Depan: Aset harus memiliki potensi untuk memberikan manfaat ekonomi di masa depan bagi perusahaan. Manfaat ini dapat berupa arus kas masuk (misalnya, penjualan produk, pendapatan bunga), pengurangan arus kas keluar (misalnya, penggunaan bahan baku untuk produksi), atau peningkatan efisiensi operasional.

Klasifikasi Aset dalam Neraca Keuangan

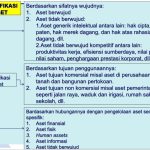

Aset biasanya diklasifikasikan menjadi dua kategori utama: aset lancar dan aset tidak lancar.

1. Aset Lancar (Current Assets)

Aset lancar adalah aset yang diharapkan akan direalisasikan, dijual, atau dikonsumsi dalam siklus operasi normal perusahaan atau dalam jangka waktu satu tahun, mana yang lebih panjang. Aset lancar mencerminkan likuiditas perusahaan, yaitu kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Contoh aset lancar meliputi:

-

Kas dan Setara Kas (Cash and Cash Equivalents): Kas meliputi uang tunai yang ada di tangan dan saldo rekening bank. Setara kas adalah investasi jangka pendek yang sangat likuid yang mudah dikonversi menjadi kas dan memiliki risiko perubahan nilai yang tidak signifikan (misalnya, deposito berjangka pendek, surat berharga pasar uang).

-

Investasi Jangka Pendek (Short-Term Investments): Investasi yang dimaksudkan untuk dicairkan dalam waktu dekat, biasanya kurang dari satu tahun. Contohnya adalah saham atau obligasi yang dibeli untuk tujuan perdagangan jangka pendek.

-

Piutang Usaha (Accounts Receivable): Jumlah uang yang terutang kepada perusahaan oleh pelanggan atas penjualan barang atau jasa secara kredit. Piutang usaha biasanya diharapkan akan ditagih dalam waktu 30-60 hari.

-

Persediaan (Inventory): Barang-barang yang dimiliki perusahaan untuk dijual dalam kegiatan bisnis normal, dalam proses produksi untuk dijual, atau dalam bentuk bahan atau perlengkapan untuk dikonsumsi dalam proses produksi atau pemberian jasa.

-

Beban Dibayar di Muka (Prepaid Expenses): Pembayaran yang telah dilakukan oleh perusahaan untuk barang atau jasa yang belum diterima atau dikonsumsi. Contohnya adalah asuransi dibayar di muka dan sewa dibayar di muka.

2. Aset Tidak Lancar (Non-Current Assets)

Aset tidak lancar adalah aset yang tidak memenuhi definisi aset lancar. Aset ini memiliki umur manfaat lebih dari satu tahun dan dimaksudkan untuk digunakan dalam operasi perusahaan dalam jangka panjang. Aset tidak lancar dapat diklasifikasikan lebih lanjut menjadi beberapa kategori, antara lain:

-

Investasi Jangka Panjang (Long-Term Investments): Investasi yang dimaksudkan untuk dipegang selama lebih dari satu tahun. Contohnya adalah investasi pada saham atau obligasi perusahaan lain, properti investasi, dan dana pensiun.

-

Aset Tetap (Property, Plant, and Equipment – PP&E): Aset berwujud yang digunakan dalam operasi perusahaan dan memiliki umur manfaat lebih dari satu tahun. Contohnya adalah tanah, bangunan, mesin, peralatan, kendaraan, dan perabot kantor. Aset tetap, kecuali tanah, akan didepresiasi selama umur manfaatnya.

-

Aset Tidak Berwujud (Intangible Assets): Aset non-moneter yang tidak memiliki wujud fisik tetapi memberikan hak atau manfaat ekonomi kepada perusahaan. Contohnya adalah paten, merek dagang, hak cipta, goodwill, dan waralaba. Aset tidak berwujud dengan umur manfaat terbatas akan diamortisasi selama umur manfaatnya.

-

Aset Lain-lain (Other Assets): Kategori yang mencakup aset yang tidak dapat diklasifikasikan ke dalam kategori aset tidak lancar lainnya. Contohnya adalah aset pajak tangguhan (deferred tax assets) dan uang muka jangka panjang.

Pentingnya Analisis Aset dalam Neraca Keuangan

Analisis aset dalam neraca keuangan sangat penting untuk berbagai alasan:

-

Menilai Likuiditas dan Solvabilitas: Komposisi aset lancar dan aset tidak lancar memberikan informasi tentang kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dan jangka panjangnya. Rasio likuiditas, seperti rasio lancar (current ratio) dan rasio cepat (quick ratio), digunakan untuk mengukur kemampuan perusahaan untuk membayar utang jangka pendeknya dengan aset lancarnya. Rasio solvabilitas, seperti rasio utang terhadap aset (debt-to-asset ratio), mengukur proporsi aset yang dibiayai oleh utang.

-

Mengevaluasi Efisiensi Operasional: Analisis aset dapat membantu dalam mengevaluasi seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan pendapatan. Rasio perputaran aset (asset turnover ratio) mengukur seberapa efektif perusahaan menggunakan asetnya untuk menghasilkan penjualan.

-

Mengidentifikasi Tren dan Perubahan: Membandingkan saldo aset dari periode ke periode dapat mengungkapkan tren dan perubahan signifikan dalam komposisi aset perusahaan. Misalnya, peningkatan signifikan dalam persediaan dapat mengindikasikan masalah dengan pengendalian persediaan atau penurunan penjualan.

-

Membandingkan dengan Pesaing: Menganalisis aset perusahaan dibandingkan dengan pesaing dalam industri yang sama dapat memberikan wawasan tentang posisi kompetitif perusahaan dan strategi investasi.

Kesimpulan

Aset adalah komponen penting dari neraca keuangan yang mencerminkan sumber daya yang dimiliki dan dikendalikan oleh perusahaan. Memahami klasifikasi, karakteristik, dan analisis aset sangat penting bagi investor, kreditor, manajemen, dan pemangku kepentingan lainnya untuk mengevaluasi kesehatan finansial, kinerja operasional, dan prospek masa depan perusahaan. Dengan menganalisis aset dalam neraca keuangan, kita dapat memperoleh wawasan berharga tentang kemampuan perusahaan untuk menghasilkan keuntungan, memenuhi kewajiban, dan menciptakan nilai bagi pemegang saham.