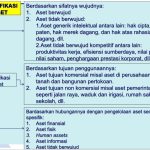

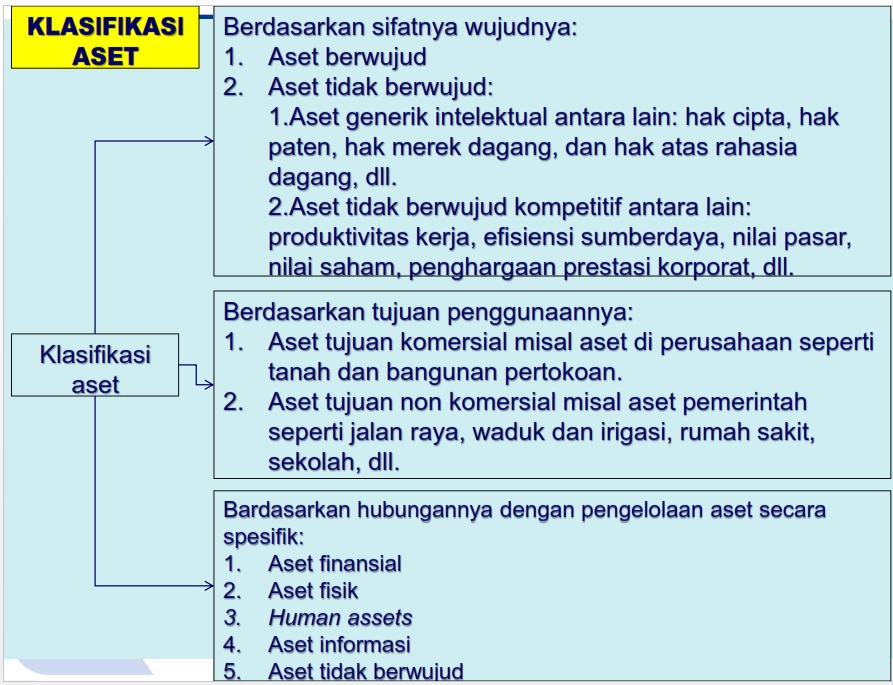

Mengenal Beragam Jenis Aset: Panduan Lengkap

Aset adalah sumber daya yang dikendalikan oleh entitas (individu, perusahaan, atau organisasi) sebagai akibat dari peristiwa masa lalu dan diharapkan memberikan manfaat ekonomi di masa depan. Memahami berbagai jenis aset sangat penting untuk pengelolaan keuangan yang efektif, baik untuk individu maupun bisnis. Pengetahuan ini membantu dalam pengambilan keputusan investasi, perencanaan keuangan, dan pengelolaan risiko.

Artikel ini akan mengulas berbagai jenis aset secara komprehensif, mengelompokkannya berdasarkan karakteristik dan memberikan contoh untuk memperjelas pemahaman.

I. Aset Berdasarkan Wujud Fisik

Klasifikasi aset berdasarkan wujud fisik membagi aset menjadi dua kategori utama:

-

Aset Berwujud (Tangible Assets): Aset berwujud memiliki bentuk fisik yang dapat dilihat dan disentuh. Nilainya berasal dari sifat fisiknya.

-

Kas dan Setara Kas: Ini adalah aset yang paling likuid dan mudah dikonversi menjadi uang tunai. Contohnya termasuk uang tunai di tangan, saldo rekening bank, deposito jangka pendek, dan surat berharga pasar uang.

-

Investasi Jangka Pendek: Investasi yang dimaksudkan untuk dicairkan dalam waktu kurang dari satu tahun. Contohnya termasuk saham dan obligasi yang diperdagangkan secara aktif, serta reksa dana pasar uang.

-

Piutang Usaha: Uang yang terutang kepada perusahaan oleh pelanggan atas penjualan barang atau jasa secara kredit. Piutang usaha merupakan aset lancar karena diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat.

-

Persediaan: Barang-barang yang dimiliki perusahaan untuk dijual kepada pelanggan. Persediaan dapat berupa bahan baku, barang dalam proses, atau barang jadi.

-

Properti, Pabrik, dan Peralatan (PP&E): Aset berwujud jangka panjang yang digunakan dalam operasi bisnis untuk menghasilkan barang atau jasa. Contohnya termasuk tanah, bangunan, mesin, peralatan, kendaraan, dan perabotan kantor. PP&E biasanya mengalami depresiasi (penyusutan) seiring waktu, kecuali tanah.

-

Aset Biologis: Tanaman hidup dan hewan yang dimiliki oleh entitas. Aset biologis seringkali terkait dengan industri pertanian, kehutanan, dan perikanan. Contohnya termasuk pohon, tanaman pertanian, ternak, dan ikan.

-

Sumber Daya Alam: Sumber daya yang terdapat di alam dan dapat dieksploitasi untuk menghasilkan manfaat ekonomi. Contohnya termasuk minyak bumi, gas alam, batu bara, mineral, dan kayu.

-

-

Aset Tidak Berwujud (Intangible Assets): Aset tidak berwujud tidak memiliki bentuk fisik, tetapi memberikan hak atau manfaat ekonomi kepada pemiliknya. Nilainya berasal dari hak hukum atau keunggulan kompetitif yang terkait dengannya.

-

Merek Dagang (Trademarks): Tanda atau simbol yang digunakan untuk membedakan barang atau jasa suatu perusahaan dari pesaingnya. Merek dagang dapat berupa nama merek, logo, atau slogan.

-

Hak Paten (Patents): Hak eksklusif yang diberikan kepada penemu untuk menggunakan, menjual, atau membuat penemuan mereka selama jangka waktu tertentu.

-

Hak Cipta (Copyrights): Hak eksklusif yang diberikan kepada pencipta karya orisinal, seperti buku, musik, film, dan perangkat lunak.

-

Goodwill: Nilai yang timbul dari akuisisi bisnis lain, yang mencerminkan keunggulan kompetitif perusahaan yang diakuisisi, seperti reputasi merek yang kuat, basis pelanggan yang loyal, atau hubungan yang baik dengan pemasok.

-

Lisensi dan Waralaba (Licenses and Franchises): Hak untuk menggunakan atau mengoperasikan bisnis atau teknologi tertentu.

-

Perangkat Lunak (Software): Program komputer yang digunakan untuk menjalankan tugas-tugas tertentu. Perangkat lunak dapat berupa perangkat lunak sistem operasi, perangkat lunak aplikasi, atau perangkat lunak khusus.

-

II. Aset Berdasarkan Likuiditas

Likuiditas mengacu pada kemampuan suatu aset untuk dikonversi menjadi uang tunai dengan cepat dan mudah tanpa kehilangan nilai yang signifikan. Berdasarkan likuiditas, aset dapat diklasifikasikan sebagai:

-

Aset Lancar (Current Assets): Aset yang diharapkan dapat dikonversi menjadi uang tunai, dijual, atau dikonsumsi dalam waktu satu tahun atau siklus operasi normal perusahaan, mana yang lebih lama. Contohnya termasuk kas, setara kas, piutang usaha, persediaan, dan investasi jangka pendek.

-

Aset Tidak Lancar (Non-Current Assets): Aset yang tidak diharapkan dapat dikonversi menjadi uang tunai, dijual, atau dikonsumsi dalam waktu satu tahun atau siklus operasi normal perusahaan. Contohnya termasuk properti, pabrik, dan peralatan (PP&E), aset tidak berwujud, dan investasi jangka panjang.

III. Aset Berdasarkan Tujuan Penggunaan

Berdasarkan tujuan penggunaannya, aset dapat diklasifikasikan sebagai:

-

Aset Operasi (Operating Assets): Aset yang digunakan dalam operasi bisnis sehari-hari untuk menghasilkan pendapatan. Contohnya termasuk kas, piutang usaha, persediaan, PP&E, dan aset tidak berwujud yang terkait dengan operasi.

-

Aset Investasi (Investment Assets): Aset yang diperoleh dengan tujuan menghasilkan pendapatan dari investasi, seperti dividen, bunga, atau keuntungan modal. Contohnya termasuk saham, obligasi, properti investasi, dan reksa dana.

IV. Aset Berdasarkan Penurunan Nilai

Berdasarkan penurunan nilai, aset dapat diklasifikasikan sebagai:

-

Aset yang Dapat Disusutkan (Depreciable Assets): Aset berwujud yang nilainya berkurang seiring waktu karena penggunaan, keausan, atau keusangan. Contohnya termasuk bangunan, mesin, dan peralatan. Nilai aset yang dapat disusutkan dialokasikan sebagai beban depresiasi selama umur manfaat aset tersebut.

-

Aset yang Diamortisasi (Amortizable Assets): Aset tidak berwujud yang nilainya berkurang seiring waktu karena penggunaan atau berakhirnya masa manfaat. Contohnya termasuk hak paten, hak cipta, dan lisensi. Nilai aset yang diamortisasi dialokasikan sebagai beban amortisasi selama umur manfaat aset tersebut.

-

Aset yang Tidak Disusutkan atau Diamortisasi: Aset yang tidak mengalami penurunan nilai yang signifikan seiring waktu. Contohnya termasuk tanah dan merek dagang dengan umur manfaat yang tidak terbatas.

V. Aset Keuangan (Financial Assets)

Aset keuangan adalah aset yang nilainya berasal dari klaim kontraktual, seperti uang tunai, saham, obligasi, dan derivatif. Aset keuangan mewakili klaim atas aset entitas lain. Contoh aset keuangan meliputi:

- Kas dan Setara Kas

- Investasi Saham

- Investasi Obligasi

- Piutang

- Derivatif (Opsi, Futures, Swap)

Kesimpulan

Memahami berbagai jenis aset adalah kunci untuk pengelolaan keuangan yang efektif. Dengan mengklasifikasikan aset berdasarkan wujud fisik, likuiditas, tujuan penggunaan, dan penurunan nilai, individu dan bisnis dapat membuat keputusan investasi yang lebih cerdas, mengelola risiko dengan lebih baik, dan merencanakan masa depan keuangan mereka dengan lebih percaya diri. Pengetahuan tentang aset juga penting untuk memahami laporan keuangan dan mengevaluasi kinerja keuangan suatu entitas. Dengan pemahaman yang komprehensif tentang aset, Anda dapat mengoptimalkan alokasi sumber daya dan mencapai tujuan keuangan Anda.