Aset: Jantung Laporan Keuangan Perusahaan

Laporan keuangan adalah jendela yang memperlihatkan kesehatan finansial suatu perusahaan. Di antara elemen-elemen penting dalam laporan keuangan, aset memegang peranan sentral. Aset mencerminkan sumber daya yang dimiliki dan dikendalikan perusahaan, yang diharapkan memberikan manfaat ekonomi di masa depan. Memahami aset secara mendalam sangat penting bagi investor, kreditor, manajemen, dan pihak-pihak berkepentingan lainnya untuk membuat keputusan yang tepat.

Definisi Aset

Menurut Standar Akuntansi Keuangan (SAK), aset didefinisikan sebagai sumber daya yang dikendalikan oleh entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas. Definisi ini mengandung beberapa poin penting:

- Sumber Daya: Aset merupakan sesuatu yang bernilai bagi perusahaan dan dapat digunakan untuk menghasilkan pendapatan atau mengurangi biaya. Sumber daya ini bisa berwujud (seperti kas, inventaris, dan properti) atau tidak berwujud (seperti paten, merek dagang, dan hak cipta).

- Dikendalikan oleh Entitas: Perusahaan harus memiliki kemampuan untuk mengendalikan penggunaan aset dan memperoleh manfaat dari aset tersebut. Kepemilikan fisik aset bukanlah satu-satunya faktor penentu. Pengendalian juga dapat diperoleh melalui hak kontraktual atau hukum.

- Akibat dari Peristiwa Masa Lalu: Aset harus diperoleh sebagai hasil dari transaksi atau peristiwa yang telah terjadi di masa lalu. Janji untuk menerima aset di masa depan tidak dapat diakui sebagai aset saat ini.

- Manfaat Ekonomi di Masa Depan: Aset harus memiliki potensi untuk menghasilkan arus kas masuk atau mengurangi arus kas keluar di masa depan. Manfaat ekonomi ini dapat berupa pendapatan, penghematan biaya, atau peningkatan efisiensi operasional.

Klasifikasi Aset

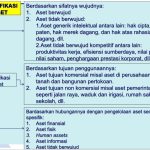

Aset biasanya diklasifikasikan menjadi dua kategori utama: aset lancar dan aset tidak lancar.

-

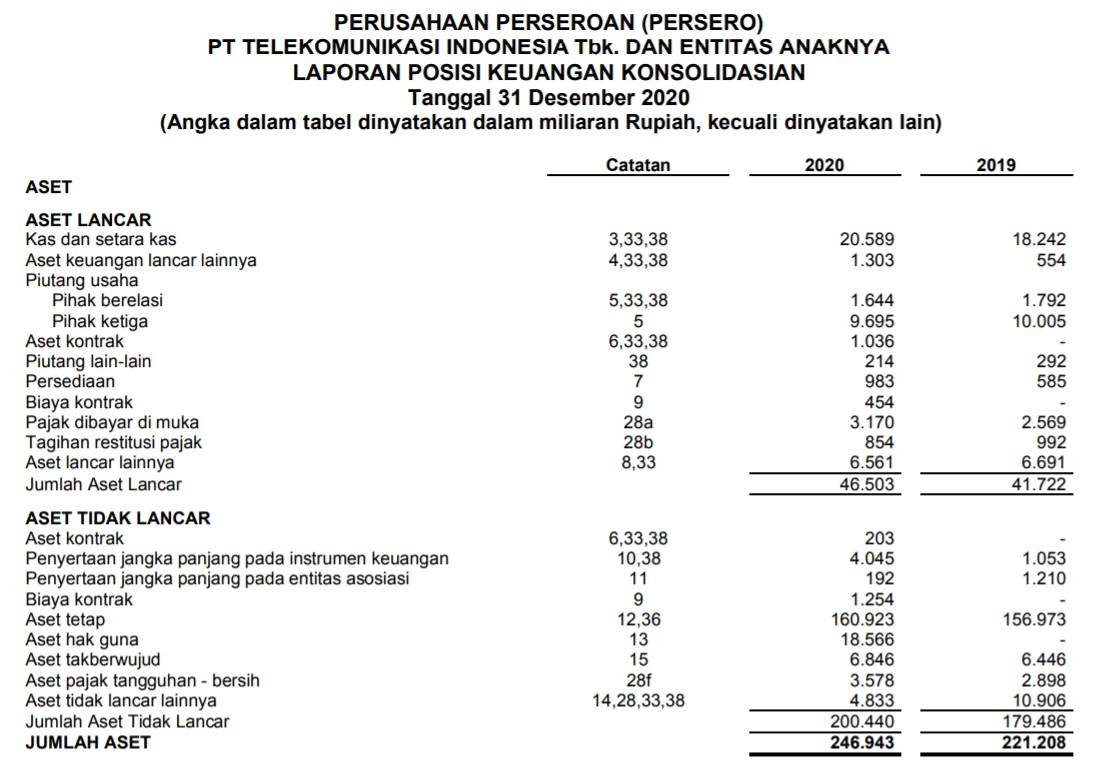

Aset Lancar (Current Assets): Aset lancar adalah aset yang diharapkan dapat direalisasikan, dijual, atau dikonsumsi dalam jangka waktu satu tahun atau siklus operasi normal perusahaan, mana yang lebih panjang. Contoh aset lancar meliputi:

- Kas dan Setara Kas: Kas adalah alat pembayaran yang sah dan siap digunakan. Setara kas adalah investasi jangka pendek yang sangat likuid dan mudah dikonversi menjadi kas dalam jumlah yang diketahui.

- Surat Berharga: Investasi sementara dalam instrumen keuangan seperti saham atau obligasi yang mudah diperjualbelikan.

- Piutang Usaha: Tagihan kepada pelanggan atas penjualan barang atau jasa secara kredit.

- Persediaan: Barang yang dimiliki untuk dijual dalam kegiatan usaha normal, dalam proses produksi, atau dalam bentuk bahan baku atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

- Beban Dibayar di Muka: Pembayaran di muka untuk barang atau jasa yang akan diterima di masa depan, seperti sewa dibayar di muka atau asuransi dibayar di muka.

-

Aset Tidak Lancar (Non-Current Assets): Aset tidak lancar adalah aset yang diharapkan memberikan manfaat ekonomi selama lebih dari satu tahun atau siklus operasi normal perusahaan. Contoh aset tidak lancar meliputi:

- Investasi Jangka Panjang: Investasi dalam saham atau obligasi perusahaan lain yang dimaksudkan untuk dimiliki dalam jangka waktu yang lama.

- Aset Tetap (Property, Plant, and Equipment/PP&E): Aset berwujud yang digunakan dalam operasi perusahaan dan memiliki masa manfaat lebih dari satu tahun. Contohnya termasuk tanah, bangunan, mesin, peralatan, dan kendaraan.

- Aset Tidak Berwujud (Intangible Assets): Aset yang tidak memiliki wujud fisik tetapi memberikan hak atau manfaat ekonomi kepada perusahaan. Contohnya termasuk paten, merek dagang, hak cipta, goodwill, dan waralaba.

- Aset Lain-lain: Kategori yang mencakup aset yang tidak dapat diklasifikasikan ke dalam kategori aset tidak lancar lainnya, seperti uang muka jangka panjang atau aset yang ditahan untuk dijual.

Pengukuran Aset

Pengukuran aset merupakan aspek penting dalam akuntansi. Nilai aset yang dilaporkan dalam laporan keuangan akan mempengaruhi rasio keuangan dan penilaian kinerja perusahaan. Aset umumnya diukur pada salah satu dari dua dasar berikut:

- Biaya Perolehan (Historical Cost): Aset dicatat sebesar harga yang dibayarkan untuk memperoleh aset tersebut pada saat pembelian. Biaya perolehan merupakan metode pengukuran yang paling umum digunakan karena dianggap objektif dan mudah diverifikasi.

- Nilai Wajar (Fair Value): Aset diukur sebesar harga yang akan diterima untuk menjual aset tersebut dalam transaksi yang wajar antara pihak-pihak yang berkeinginan dan berpengetahuan luas. Nilai wajar lebih subjektif daripada biaya perolehan, tetapi dianggap lebih relevan karena mencerminkan nilai aset saat ini.

Penyusutan dan Amortisasi

Aset tetap dan aset tidak berwujud (dengan masa manfaat terbatas) mengalami penyusutan atau amortisasi selama masa manfaatnya. Penyusutan adalah alokasi sistematis biaya perolehan aset tetap selama masa manfaatnya. Amortisasi adalah proses yang sama untuk aset tidak berwujud. Tujuan dari penyusutan dan amortisasi adalah untuk mencerminkan penurunan nilai aset seiring waktu karena penggunaan, keausan, atau keusangan.

Pentingnya Aset dalam Analisis Keuangan

Aset merupakan komponen penting dalam analisis keuangan. Beberapa rasio keuangan yang menggunakan informasi aset meliputi:

- Rasio Lancar (Current Ratio): Mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aset lancarnya.

- Rasio Cepat (Quick Ratio): Mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aset lancar yang paling likuid.

- Rasio Perputaran Aset (Asset Turnover Ratio): Mengukur seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan penjualan.

- Return on Assets (ROA): Mengukur seberapa menguntungkan perusahaan dalam menghasilkan laba dari asetnya.

Kesimpulan

Aset adalah sumber daya penting yang dimiliki dan dikendalikan oleh perusahaan. Pemahaman yang baik tentang definisi, klasifikasi, pengukuran, dan penyusutan/amortisasi aset sangat penting untuk menganalisis kesehatan finansial perusahaan dan membuat keputusan investasi yang tepat. Dengan menganalisis aset dalam laporan keuangan, investor, kreditor, manajemen, dan pihak-pihak berkepentingan lainnya dapat memperoleh wawasan berharga tentang kinerja dan prospek perusahaan di masa depan.