Aset Berwujud: Pondasi Kekayaan Nyata

Aset berwujud adalah tulang punggung kekayaan yang nyata dan dapat disentuh. Dalam dunia keuangan yang sering kali abstrak, aset berwujud menawarkan rasa aman dan kepastian karena keberadaannya yang fisik. Mereka adalah sumber daya yang memiliki nilai intrinsik dan dapat digunakan untuk menghasilkan pendapatan atau memberikan manfaat jangka panjang.

Definisi dan Karakteristik Utama

Aset berwujud adalah aset yang memiliki wujud fisik dan dapat dilihat, disentuh, dan diukur secara fisik. Mereka berbeda dengan aset tidak berwujud seperti hak paten, merek dagang, atau goodwill, yang nilainya berasal dari hak hukum atau keuntungan kompetitif.

Beberapa karakteristik utama aset berwujud meliputi:

- Keberadaan Fisik: Aset berwujud memiliki bentuk fisik yang nyata dan dapat dirasakan.

- Nilai Intrinsik: Nilai aset berwujud berasal dari sifat fisik dan kemampuannya untuk digunakan atau dijual.

- Dapat Disusutkan atau Didepresiasi: Sebagian besar aset berwujud mengalami penurunan nilai seiring waktu karena penggunaan, keausan, atau faktor eksternal. Proses ini disebut penyusutan (untuk aset tetap) atau depresiasi (untuk sumber daya alam).

- Dapat Dijual atau Ditransfer: Aset berwujud dapat dijual, disewakan, atau ditransfer kepemilikannya kepada pihak lain.

- Digunakan dalam Operasi Bisnis: Aset berwujud sering kali digunakan dalam operasi bisnis untuk menghasilkan barang atau jasa.

Jenis-Jenis Aset Berwujud

Aset berwujud dapat diklasifikasikan ke dalam beberapa kategori utama, termasuk:

-

Aset Tetap (Properti, Pabrik, dan Peralatan/PP&E): Ini adalah aset jangka panjang yang digunakan dalam operasi bisnis dan tidak dimaksudkan untuk dijual dalam jangka pendek. Contohnya meliputi:

- Tanah: Lahan yang digunakan untuk lokasi pabrik, gedung perkantoran, atau pertanian.

- Bangunan: Struktur fisik seperti pabrik, gudang, kantor, atau toko ritel.

- Mesin dan Peralatan: Peralatan produksi, mesin, kendaraan, dan perlengkapan kantor.

- Perabot dan Perlengkapan: Meja, kursi, lemari, dan peralatan lain yang digunakan dalam operasi bisnis.

-

Persediaan: Barang-barang yang dimiliki oleh perusahaan untuk dijual kepada pelanggan atau digunakan dalam produksi barang jadi. Jenis persediaan meliputi:

- Bahan Baku: Bahan mentah yang digunakan dalam proses produksi.

- Barang dalam Proses: Barang yang sedang dalam proses produksi tetapi belum selesai.

- Barang Jadi: Barang yang telah selesai diproduksi dan siap untuk dijual.

-

Sumber Daya Alam: Aset yang ditemukan secara alami di bumi dan memiliki nilai ekonomi. Contohnya meliputi:

- Minyak dan Gas: Cadangan minyak dan gas bumi yang dapat diekstraksi dan dijual.

- Mineral: Deposit mineral seperti emas, perak, tembaga, dan besi.

- Hutan: Lahan hutan yang menghasilkan kayu dan produk hutan lainnya.

-

Aset Lancar Lainnya: Aset berwujud yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau siklus operasi normal perusahaan. Contohnya meliputi:

- Uang Tunai dan Setara Kas: Uang tunai di tangan, saldo bank, dan investasi jangka pendek yang mudah dicairkan.

- Piutang Usaha: Jumlah uang yang terutang kepada perusahaan oleh pelanggan atas penjualan barang atau jasa secara kredit.

- Investasi Jangka Pendek: Investasi yang diharapkan dapat dicairkan dalam waktu satu tahun.

Akuntansi untuk Aset Berwujud

Akuntansi untuk aset berwujud melibatkan pencatatan, pengukuran, dan pelaporan aset tersebut dalam laporan keuangan perusahaan. Beberapa prinsip akuntansi penting terkait aset berwujud meliputi:

- Biaya Perolehan: Aset berwujud dicatat pada biaya perolehannya, yang meliputi harga beli ditambah semua biaya yang diperlukan untuk menyiapkan aset tersebut untuk digunakan.

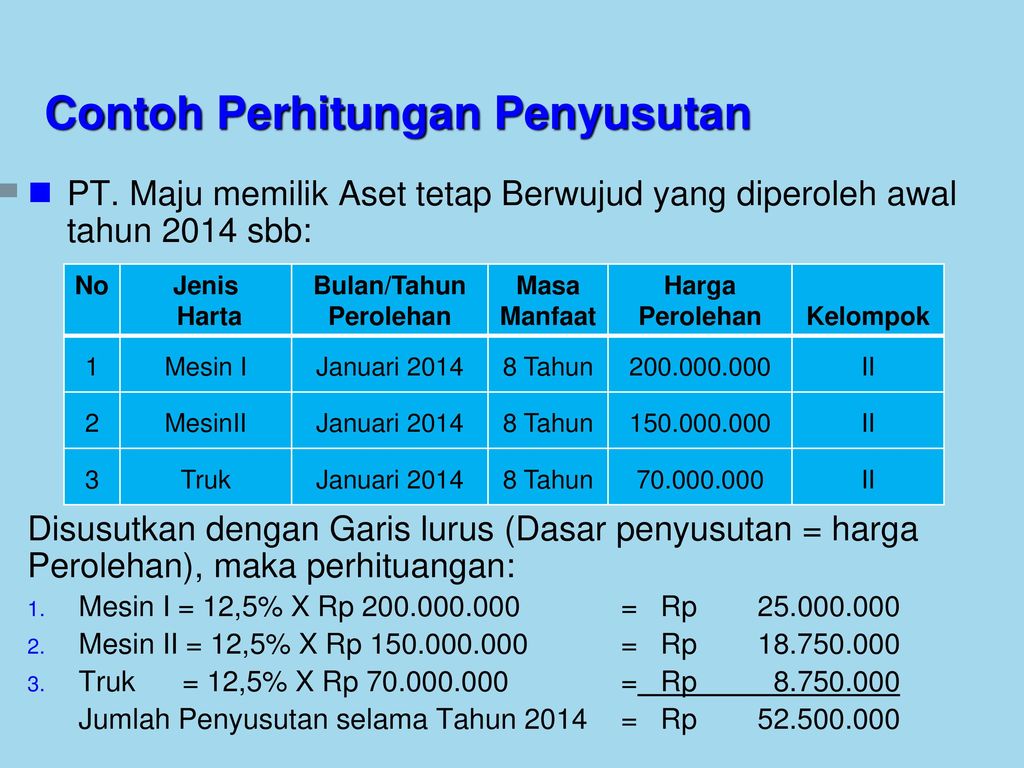

- Penyusutan/Depresiasi: Aset tetap (kecuali tanah) disusutkan selama umur manfaatnya. Penyusutan adalah alokasi sistematis biaya aset selama periode penggunaan. Metode penyusutan yang umum meliputi metode garis lurus, metode saldo menurun, dan metode unit produksi. Depresiasi digunakan untuk sumber daya alam.

- Nilai Sisa: Nilai sisa adalah perkiraan nilai aset pada akhir umur manfaatnya. Nilai sisa dikurangkan dari biaya perolehan aset untuk menentukan dasar penyusutan.

- Impairment: Aset berwujud dapat mengalami penurunan nilai jika nilai tercatatnya melebihi nilai yang dapat dipulihkan. Penurunan nilai harus diakui sebagai kerugian dalam laporan laba rugi.

- Pengungkapan: Laporan keuangan harus mengungkapkan informasi yang relevan tentang aset berwujud, termasuk kebijakan akuntansi yang digunakan, metode penyusutan, dan jumlah tercatat aset.

Manfaat Aset Berwujud

Aset berwujud menawarkan sejumlah manfaat bagi individu dan bisnis, termasuk:

- Nilai Intrinsik: Aset berwujud memiliki nilai intrinsik yang tidak tergantung pada fluktuasi pasar atau sentimen investor.

- Penghasilan Pasif: Beberapa aset berwujud, seperti properti sewaan atau sumber daya alam, dapat menghasilkan pendapatan pasif.

- Lindung Nilai Terhadap Inflasi: Aset berwujud sering kali mempertahankan nilainya atau bahkan meningkat selama periode inflasi.

- Diversifikasi Portofolio: Aset berwujud dapat digunakan untuk mendiversifikasi portofolio investasi dan mengurangi risiko keseluruhan.

- Keamanan dan Stabilitas: Aset berwujud memberikan rasa aman dan stabilitas karena keberadaannya yang fisik dan kemampuannya untuk menghasilkan pendapatan.

Tantangan dalam Mengelola Aset Berwujud

Meskipun menawarkan banyak manfaat, mengelola aset berwujud juga dapat menimbulkan tantangan, termasuk:

- Biaya Perawatan dan Perbaikan: Aset berwujud memerlukan perawatan dan perbaikan rutin untuk menjaga kinerjanya dan memperpanjang umur manfaatnya.

- Risiko Kerusakan atau Kehilangan: Aset berwujud rentan terhadap kerusakan akibat bencana alam, kecelakaan, atau pencurian.

- Penyusutan dan Depresiasi: Aset berwujud mengalami penurunan nilai seiring waktu, yang mengurangi nilai ekonominya.

- Likuiditas Terbatas: Aset berwujud mungkin tidak selikuid aset keuangan seperti saham atau obligasi, sehingga sulit untuk dijual dengan cepat jika dibutuhkan.

- Peraturan dan Hukum: Aset berwujud sering kali tunduk pada peraturan dan hukum yang kompleks, seperti peraturan lingkungan atau undang-undang pertanahan.

Kesimpulan

Aset berwujud adalah komponen penting dari kekayaan dan investasi. Memahami berbagai jenis aset berwujud, prinsip akuntansi yang terkait, dan manfaat serta tantangan dalam mengelolanya sangat penting bagi individu dan bisnis yang ingin membangun kekayaan dan mencapai tujuan keuangan mereka. Dengan perencanaan dan pengelolaan yang cermat, aset berwujud dapat menjadi landasan kekayaan yang stabil dan berkelanjutan.