Kelola Aset & Utang: Kunci Finansial Sehat

Pengelolaan aset dan utang yang bijak adalah fondasi penting menuju stabilitas dan kebebasan finansial. Banyak orang terjebak dalam lingkaran utang atau gagal memaksimalkan potensi aset mereka karena kurangnya pemahaman dan strategi yang tepat. Artikel ini akan membahas secara komprehensif tentang bagaimana mengelola aset dan utang secara efektif, memberikan panduan praktis untuk mencapai tujuan keuangan Anda.

Memahami Aset dan Utang

Sebelum membahas strategi pengelolaan, penting untuk memahami definisi dasar aset dan utang.

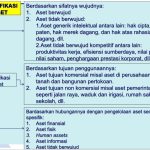

- Aset: Sederhananya, aset adalah segala sesuatu yang Anda miliki dan memiliki nilai ekonomi. Aset dapat diklasifikasikan menjadi beberapa kategori:

- Aset Lancar: Aset yang mudah dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai di rekening bank, deposito, dan investasi jangka pendek.

- Aset Investasi: Aset yang dibeli dengan harapan menghasilkan pendapatan atau apresiasi nilai di masa depan, seperti saham, obligasi, properti investasi, dan reksa dana.

- Aset Tetap: Aset yang memiliki umur ekonomis lebih dari satu tahun dan digunakan untuk kegiatan operasional, seperti rumah, kendaraan, dan peralatan bisnis.

- Aset Tidak Berwujud: Aset yang tidak memiliki wujud fisik tetapi memiliki nilai ekonomi, seperti hak paten, merek dagang, dan goodwill.

- Utang: Utang adalah kewajiban finansial yang harus dibayar kepada pihak lain. Utang juga dapat dikategorikan:

- Utang Konsumtif: Utang yang digunakan untuk membeli barang atau jasa yang tidak menghasilkan pendapatan, seperti kartu kredit untuk belanja, pinjaman pribadi untuk liburan, atau kredit kendaraan.

- Utang Produktif: Utang yang digunakan untuk membeli aset atau investasi yang diharapkan menghasilkan pendapatan atau keuntungan di masa depan, seperti kredit usaha, kredit properti untuk disewakan, atau pinjaman untuk pendidikan.

Mengelola Aset dengan Efektif

Pengelolaan aset yang efektif melibatkan beberapa langkah kunci:

- Inventarisasi Aset: Langkah pertama adalah membuat daftar lengkap semua aset yang Anda miliki, termasuk nilai masing-masing aset. Ini akan memberikan gambaran jelas tentang kekayaan bersih Anda.

- Diversifikasi Aset: Jangan menaruh semua telur dalam satu keranjang. Diversifikasi aset adalah strategi membagi investasi Anda ke berbagai jenis aset yang berbeda, seperti saham, obligasi, properti, dan komoditas. Diversifikasi membantu mengurangi risiko investasi karena kinerja satu aset dapat mengimbangi kinerja aset lain yang kurang baik.

- Evaluasi Kinerja Aset: Secara berkala, evaluasi kinerja masing-masing aset Anda. Apakah aset tersebut memberikan imbal hasil yang sesuai dengan harapan? Apakah ada aset yang kinerjanya buruk dan perlu dipertimbangkan untuk dijual atau dialihkan ke investasi lain?

- Optimalkan Aset yang Menganggur: Jika Anda memiliki aset yang menganggur atau tidak produktif, pertimbangkan untuk mengoptimalkannya. Misalnya, jika Anda memiliki rumah kosong, Anda bisa menyewakannya. Jika Anda memiliki uang tunai yang mengendap di rekening bank, Anda bisa menginvestasikannya di instrumen investasi yang lebih menguntungkan.

- Lindungi Aset: Lindungi aset Anda dari risiko yang tidak terduga dengan asuransi. Asuransi properti melindungi rumah Anda dari kerusakan akibat kebakaran atau bencana alam. Asuransi kendaraan melindungi mobil Anda dari kecelakaan atau pencurian. Asuransi jiwa melindungi keluarga Anda dari dampak finansial jika Anda meninggal dunia.

- Perencanaan Pajak: Pertimbangkan implikasi pajak dari setiap keputusan investasi Anda. Konsultasikan dengan penasihat pajak untuk merencanakan strategi pajak yang efektif dan meminimalkan beban pajak Anda.

- Tinjau Ulang Secara Berkala: Kondisi pasar dan tujuan keuangan Anda dapat berubah seiring waktu. Tinjau ulang strategi pengelolaan aset Anda secara berkala dan sesuaikan sesuai kebutuhan.

Mengelola Utang dengan Bijak

Pengelolaan utang yang bijak sama pentingnya dengan pengelolaan aset. Utang yang tidak terkendali dapat menghambat kemajuan finansial Anda dan menyebabkan stres. Berikut adalah beberapa tips untuk mengelola utang dengan bijak:

- Buat Anggaran: Buat anggaran bulanan yang rinci dan catat semua pendapatan dan pengeluaran Anda. Ini akan membantu Anda mengidentifikasi area di mana Anda bisa mengurangi pengeluaran dan mengalokasikan dana untuk membayar utang.

- Prioritaskan Utang dengan Bunga Tinggi: Fokuslah untuk membayar utang dengan suku bunga tertinggi terlebih dahulu, seperti kartu kredit atau pinjaman pribadi. Ini akan membantu Anda menghemat uang dalam jangka panjang karena Anda akan membayar lebih sedikit bunga.

- Pertimbangkan Konsolidasi Utang: Jika Anda memiliki banyak utang dengan suku bunga yang berbeda, pertimbangkan untuk melakukan konsolidasi utang. Konsolidasi utang adalah proses menggabungkan semua utang Anda menjadi satu pinjaman dengan suku bunga yang lebih rendah.

- Hindari Utang Konsumtif: Sebisa mungkin hindari utang konsumtif, terutama untuk barang-barang yang nilainya menurun seiring waktu. Jika Anda harus berutang, pastikan untuk meminjam hanya sejumlah yang Anda butuhkan dan rencanakan cara untuk membayarnya kembali secepat mungkin.

- Gunakan Kartu Kredit dengan Bijak: Jika Anda menggunakan kartu kredit, bayar tagihan Anda tepat waktu dan hindari membayar hanya minimum. Bunga kartu kredit sangat tinggi, jadi jika Anda tidak membayar tagihan Anda penuh setiap bulan, Anda akan membayar banyak uang dalam bentuk bunga.

- Negosiasi dengan Kreditur: Jika Anda mengalami kesulitan membayar utang Anda, jangan ragu untuk menghubungi kreditur Anda dan mencoba untuk menegosiasikan persyaratan pembayaran yang lebih terjangkau. Beberapa kreditur mungkin bersedia untuk menurunkan suku bunga Anda, memperpanjang jangka waktu pinjaman Anda, atau menawarkan program bantuan keuangan lainnya.

- Cari Bantuan Profesional: Jika Anda merasa kewalahan dengan utang Anda, jangan ragu untuk mencari bantuan dari penasihat keuangan atau konsultan utang. Mereka dapat membantu Anda membuat rencana pengelolaan utang yang realistis dan memberikan dukungan dan bimbingan yang Anda butuhkan untuk keluar dari utang.

Keseimbangan Antara Aset dan Utang

Kunci utama untuk mencapai stabilitas finansial adalah menjaga keseimbangan yang sehat antara aset dan utang. Idealnya, aset Anda harus lebih besar dari utang Anda. Jika utang Anda lebih besar dari aset Anda, Anda berada dalam posisi yang rentan secara finansial.

Kesimpulan

Pengelolaan aset dan utang adalah proses berkelanjutan yang membutuhkan disiplin, perencanaan, dan komitmen. Dengan memahami prinsip-prinsip dasar pengelolaan aset dan utang, dan dengan menerapkan strategi yang tepat, Anda dapat mencapai tujuan keuangan Anda dan membangun masa depan finansial yang lebih aman dan sejahtera. Ingatlah bahwa tidak ada solusi tunggal yang cocok untuk semua orang. Sesuaikan strategi pengelolaan aset dan utang Anda dengan situasi keuangan, tujuan, dan toleransi risiko Anda. Konsultasikan dengan profesional keuangan jika Anda memerlukan bantuan tambahan.