Aset Jangka Panjang: Investasi Masa Depan Perusahaan

Aset jangka panjang merupakan tulang punggung stabilitas dan pertumbuhan perusahaan. Berbeda dengan aset lancar yang mudah dikonversi menjadi kas dalam periode singkat (biasanya satu tahun), aset jangka panjang memiliki umur ekonomis lebih dari satu tahun dan digunakan untuk menghasilkan pendapatan dalam jangka panjang. Pemahaman mendalam tentang aset jangka panjang sangat penting bagi investor, manajemen, dan pihak-pihak berkepentingan lainnya untuk menilai kinerja keuangan, prospek pertumbuhan, dan nilai intrinsik suatu perusahaan.

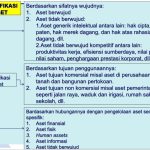

Definisi dan Karakteristik Aset Jangka Panjang

Aset jangka panjang adalah aset berwujud atau tidak berwujud yang dimiliki perusahaan dengan tujuan digunakan secara berkelanjutan dalam operasi bisnis dan memberikan manfaat ekonomi di masa depan. Beberapa karakteristik utama aset jangka panjang meliputi:

- Umur Ekonomis Panjang: Aset ini diharapkan memberikan manfaat ekonomi selama lebih dari satu periode akuntansi (biasanya lebih dari satu tahun).

- Tidak untuk Dijual Kembali: Aset jangka panjang umumnya tidak dibeli untuk dijual kembali dalam kegiatan operasional normal perusahaan.

- Digunakan dalam Operasi: Aset ini digunakan dalam produksi barang atau jasa, untuk disewakan kepada pihak lain, atau untuk keperluan administratif perusahaan.

- Nilai Signifikan: Aset jangka panjang biasanya memiliki nilai yang signifikan dalam neraca perusahaan dan berkontribusi besar terhadap total aset.

Jenis-Jenis Aset Jangka Panjang

Aset jangka panjang dapat diklasifikasikan menjadi beberapa kategori utama, yaitu:

-

Aset Tetap (Properti, Pabrik, dan Peralatan/PP&E): Ini adalah aset berwujud yang memiliki bentuk fisik dan digunakan dalam operasi perusahaan. Contohnya meliputi:

- Tanah: Lahan yang dimiliki perusahaan untuk lokasi pabrik, kantor, atau tujuan investasi.

- Bangunan: Struktur fisik seperti pabrik, gudang, kantor, atau toko.

- Mesin dan Peralatan: Peralatan produksi, mesin, kendaraan, dan perlengkapan kantor.

- Perabot dan Perlengkapan: Meja, kursi, lemari, dan peralatan lain yang digunakan dalam operasional perusahaan.

-

Aset Tidak Berwujud: Aset ini tidak memiliki wujud fisik, tetapi memberikan hak atau manfaat ekonomi bagi perusahaan. Contohnya meliputi:

- Hak Paten: Hak eksklusif yang diberikan oleh pemerintah untuk menggunakan, menjual, atau membuat suatu penemuan.

- Merek Dagang: Simbol, nama, atau desain yang membedakan produk atau jasa suatu perusahaan dari pesaingnya.

- Hak Cipta: Hak eksklusif untuk menerbitkan, mereproduksi, atau mendistribusikan karya seni atau literatur.

- Goodwill: Selisih antara harga pembelian suatu perusahaan dengan nilai wajar aset bersih yang diperoleh. Goodwill muncul ketika suatu perusahaan mengakuisisi perusahaan lain dengan harga di atas nilai buku asetnya.

- Franchise: Hak yang diberikan oleh pemilik merek atau sistem bisnis kepada pihak lain untuk menjalankan bisnis dengan menggunakan merek atau sistem tersebut.

-

Investasi Jangka Panjang: Investasi yang dimaksudkan untuk dimiliki selama lebih dari satu tahun. Contohnya meliputi:

- Investasi pada Saham atau Obligasi Perusahaan Lain: Pembelian saham atau obligasi perusahaan lain dengan tujuan memperoleh pendapatan dividen atau bunga, atau untuk mengendalikan perusahaan tersebut.

- Properti Investasi: Tanah atau bangunan yang dimiliki untuk menghasilkan pendapatan sewa atau apresiasi nilai.

- Dana Pensiun: Dana yang disisihkan untuk membayar manfaat pensiun kepada karyawan di masa depan.

Akuntansi untuk Aset Jangka Panjang

Akuntansi untuk aset jangka panjang melibatkan beberapa aspek penting, termasuk:

- Perolehan Aset: Aset jangka panjang dicatat pada biaya perolehan, yang meliputi harga beli ditambah semua biaya yang diperlukan untuk membuat aset siap digunakan (misalnya, biaya pengiriman, instalasi, dan pengujian).

- Depresiasi/Amortisasi: Aset tetap (kecuali tanah) mengalami depresiasi, yaitu alokasi sistematis biaya aset selama umur manfaatnya. Aset tidak berwujud dengan umur terbatas diamortisasi dengan cara yang sama. Metode depresiasi yang umum digunakan meliputi metode garis lurus, metode saldo menurun, dan metode unit produksi. Tanah tidak didepresiasi karena dianggap memiliki umur manfaat yang tidak terbatas.

- Uji Penurunan Nilai (Impairment): Aset jangka panjang harus diuji penurunan nilai jika ada indikasi bahwa nilai tercatat aset melebihi nilai yang dapat dipulihkan. Penurunan nilai terjadi ketika nilai pasar wajar aset lebih rendah dari nilai buku yang tercatat di neraca. Jika terjadi penurunan nilai, perusahaan harus mencatat kerugian penurunan nilai dan mengurangi nilai tercatat aset.

- Disposisi Aset: Ketika aset jangka panjang dijual atau dihentikan penggunaannya, perusahaan harus menghapus aset dari neraca dan mencatat keuntungan atau kerugian dari disposisi. Keuntungan atau kerugian dihitung sebagai selisih antara harga jual aset dengan nilai buku aset.

Pentingnya Aset Jangka Panjang dalam Analisis Keuangan

Aset jangka panjang memainkan peran penting dalam analisis keuangan perusahaan. Beberapa rasio dan indikator yang terkait dengan aset jangka panjang meliputi:

- Rasio Aset Tetap terhadap Total Aset: Mengukur proporsi aset tetap dalam total aset perusahaan. Rasio yang tinggi dapat mengindikasikan bahwa perusahaan memiliki investasi yang signifikan dalam aset fisik.

- Perputaran Aset Tetap: Mengukur seberapa efisien perusahaan menggunakan aset tetapnya untuk menghasilkan pendapatan. Rasio yang tinggi menunjukkan bahwa perusahaan efektif dalam memanfaatkan aset tetapnya.

- Umur Aset: Memperkirakan umur rata-rata aset tetap perusahaan. Ini dapat memberikan wawasan tentang kebijakan investasi dan penggantian aset perusahaan.

Kesimpulan

Aset jangka panjang adalah investasi penting yang mendukung operasi dan pertumbuhan jangka panjang perusahaan. Pengelolaan aset jangka panjang yang efektif sangat penting untuk meningkatkan profitabilitas, efisiensi, dan nilai perusahaan. Pemahaman yang baik tentang akuntansi dan analisis aset jangka panjang memungkinkan investor dan manajemen untuk membuat keputusan yang lebih tepat dan mengoptimalkan kinerja keuangan perusahaan.