Kelola Aset: Raih Ketenangan Finansial

Mengelola aset secara efektif adalah kunci menuju ketenangan finansial dan kemandirian di masa depan. Aset yang dikelola dengan baik bukan hanya melindungi kekayaan Anda, tetapi juga membantunya bertumbuh, memberikan Anda sumber pendapatan pasif, dan mempersiapkan Anda untuk menghadapi tantangan finansial yang tak terduga. Artikel ini akan membahas langkah-langkah komprehensif tentang bagaimana mengelola aset dengan bijak, mulai dari pemahaman dasar hingga strategi lanjutan.

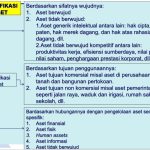

1. Memahami Aset dan Jenisnya

Sebelum memulai perjalanan pengelolaan aset, penting untuk memahami apa itu aset dan jenis-jenisnya. Secara sederhana, aset adalah sumber daya yang Anda miliki yang memiliki nilai ekonomi dan dapat memberikan manfaat di masa depan. Aset dapat dikategorikan menjadi beberapa jenis utama:

-

Aset Lancar: Aset yang mudah dikonversi menjadi uang tunai dalam waktu singkat (biasanya kurang dari satu tahun). Contohnya termasuk uang tunai di rekening bank, deposito, surat berharga jangka pendek, dan piutang usaha.

-

Aset Tetap: Aset yang memiliki umur ekonomis lebih dari satu tahun dan digunakan untuk operasional bisnis atau investasi jangka panjang. Contohnya termasuk properti (tanah dan bangunan), peralatan, kendaraan, dan mesin.

-

Aset Investasi: Aset yang dibeli dengan tujuan menghasilkan pendapatan atau apresiasi nilai di masa depan. Contohnya termasuk saham, obligasi, reksa dana, properti investasi, dan logam mulia.

-

Aset Tidak Berwujud: Aset yang tidak memiliki wujud fisik tetapi memiliki nilai ekonomi. Contohnya termasuk hak paten, merek dagang, hak cipta, dan goodwill.

2. Menilai Kekayaan Bersih (Net Worth)

Langkah pertama dalam mengelola aset adalah menghitung kekayaan bersih Anda. Kekayaan bersih adalah selisih antara total aset Anda dan total kewajiban (utang) Anda. Mengetahui kekayaan bersih Anda memberikan gambaran yang jelas tentang posisi finansial Anda saat ini dan menjadi dasar untuk menetapkan tujuan keuangan.

-

Hitung Total Aset: Jumlahkan nilai semua aset yang Anda miliki, termasuk aset lancar, aset tetap, aset investasi, dan aset tidak berwujud. Gunakan nilai pasar saat ini untuk mendapatkan perkiraan yang akurat.

-

Hitung Total Kewajiban: Jumlahkan semua utang yang Anda miliki, termasuk utang kartu kredit, pinjaman pribadi, kredit kendaraan, dan hipotek rumah.

-

Hitung Kekayaan Bersih: Kurangkan total kewajiban dari total aset. Hasilnya adalah kekayaan bersih Anda.

3. Menetapkan Tujuan Keuangan yang Jelas

Setelah mengetahui kekayaan bersih Anda, langkah selanjutnya adalah menetapkan tujuan keuangan yang jelas dan terukur. Tujuan keuangan ini akan menjadi panduan Anda dalam mengelola aset dan membuat keputusan investasi. Contoh tujuan keuangan meliputi:

-

Membeli Rumah: Menabung untuk uang muka rumah dalam jangka waktu tertentu.

-

Pendidikan Anak: Menyediakan dana untuk pendidikan anak di masa depan.

-

Pensiun: Membangun dana pensiun yang cukup untuk memenuhi kebutuhan hidup setelah pensiun.

-

Kebebasan Finansial: Mencapai kondisi di mana pendapatan pasif Anda cukup untuk menutupi semua pengeluaran Anda.

4. Membuat Anggaran dan Melacak Pengeluaran

Anggaran adalah rencana keuangan yang merinci bagaimana Anda akan mengalokasikan pendapatan Anda untuk memenuhi kebutuhan dan mencapai tujuan keuangan Anda. Melacak pengeluaran membantu Anda memahami ke mana uang Anda pergi dan mengidentifikasi area di mana Anda dapat mengurangi pengeluaran.

-

Buat Anggaran Bulanan: Alokasikan pendapatan Anda untuk berbagai kategori pengeluaran, seperti kebutuhan pokok, transportasi, hiburan, dan tabungan/investasi.

-

Lacak Pengeluaran: Gunakan aplikasi keuangan, spreadsheet, atau buku catatan untuk mencatat semua pengeluaran Anda setiap hari.

-

Evaluasi dan Sesuaikan: Tinjau anggaran dan pengeluaran Anda secara berkala (misalnya, setiap bulan) dan sesuaikan jika diperlukan.

5. Diversifikasi Aset Investasi

Diversifikasi adalah strategi investasi yang melibatkan alokasi dana ke berbagai jenis aset untuk mengurangi risiko. Dengan mendiversifikasi aset investasi Anda, Anda tidak menaruh semua telur dalam satu keranjang. Jika satu aset mengalami penurunan nilai, aset lain dapat mengimbangi kerugian tersebut.

-

Alokasi Aset: Tentukan persentase dana yang akan dialokasikan ke setiap jenis aset (misalnya, saham, obligasi, properti, dan logam mulia) berdasarkan toleransi risiko dan tujuan investasi Anda.

-

Diversifikasi dalam Setiap Kelas Aset: Diversifikasi juga dapat dilakukan dalam setiap kelas aset. Misalnya, jika Anda berinvestasi dalam saham, belilah saham dari berbagai sektor industri dan wilayah geografis.

6. Mengelola Risiko

Semua investasi memiliki risiko. Penting untuk memahami dan mengelola risiko yang terkait dengan setiap jenis aset sebelum berinvestasi.

-

Toleransi Risiko: Tentukan seberapa besar risiko yang bersedia Anda ambil. Toleransi risiko Anda akan memengaruhi jenis aset yang Anda pilih dan alokasi aset Anda.

-

Lindung Nilai (Hedging): Gunakan instrumen keuangan seperti opsi atau futures untuk melindungi nilai aset Anda dari fluktuasi pasar.

-

Asuransi: Lindungi aset Anda dari risiko kerugian akibat bencana alam, kecelakaan, atau kejadian tak terduga lainnya dengan membeli asuransi yang sesuai.

7. Evaluasi dan Penyesuaian Berkala

Pasar keuangan dan kondisi ekonomi selalu berubah. Penting untuk mengevaluasi kinerja aset Anda secara berkala dan menyesuaikan strategi investasi Anda jika diperlukan.

-

Tinjau Portofolio: Tinjau portofolio investasi Anda setidaknya setahun sekali untuk memastikan bahwa alokasi aset Anda masih sesuai dengan tujuan keuangan dan toleransi risiko Anda.

-

Rebalancing: Jual beberapa aset yang kinerjanya baik dan beli aset yang kinerjanya kurang baik untuk mengembalikan alokasi aset Anda ke target semula.

-

Konsultasi dengan Profesional: Pertimbangkan untuk berkonsultasi dengan penasihat keuangan profesional untuk mendapatkan saran yang disesuaikan dengan situasi keuangan Anda.

8. Investasi pada Diri Sendiri

Salah satu investasi terbaik yang dapat Anda lakukan adalah investasi pada diri sendiri. Tingkatkan keterampilan dan pengetahuan Anda melalui pendidikan, pelatihan, dan pengembangan diri. Semakin berharga diri Anda di pasar kerja, semakin besar potensi pendapatan Anda.

-

Pendidikan Formal: Pertimbangkan untuk melanjutkan pendidikan ke jenjang yang lebih tinggi atau mengambil kursus yang relevan dengan bidang pekerjaan Anda.

-

Pelatihan dan Sertifikasi: Ikuti pelatihan dan dapatkan sertifikasi yang dapat meningkatkan keterampilan dan daya saing Anda.

-

Membaca dan Belajar: Baca buku, artikel, dan blog tentang keuangan, investasi, dan pengembangan diri.

9. Hindari Utang Konsumtif

Utang konsumtif, seperti utang kartu kredit dengan bunga tinggi, dapat menghambat kemampuan Anda untuk mengelola aset dan mencapai tujuan keuangan Anda. Hindari utang konsumtif sebisa mungkin.

-

Bayar Tagihan Kartu Kredit Tepat Waktu: Hindari membayar bunga kartu kredit dengan membayar tagihan Anda penuh setiap bulan.

-

Prioritaskan Pelunasan Utang: Jika Anda memiliki utang, buat rencana untuk melunasinya secepat mungkin.

10. Otomatisasi Tabungan dan Investasi

Otomatisasi tabungan dan investasi dapat membantu Anda membangun kebiasaan menabung dan berinvestasi secara konsisten.

-

Transfer Otomatis: Atur transfer otomatis dari rekening giro Anda ke rekening tabungan atau investasi Anda setiap bulan.

-

Investasi Otomatis: Pertimbangkan untuk berinvestasi melalui rencana investasi otomatis (misalnya, reksa dana dengan setoran bulanan otomatis).

Kesimpulan

Mengelola aset secara efektif adalah proses berkelanjutan yang membutuhkan disiplin, pengetahuan, dan perencanaan yang matang. Dengan memahami jenis-jenis aset, menetapkan tujuan keuangan yang jelas, membuat anggaran, mendiversifikasi investasi, mengelola risiko, dan terus belajar, Anda dapat meraih ketenangan finansial dan mencapai tujuan keuangan Anda. Ingatlah bahwa pengelolaan aset adalah perjalanan, bukan tujuan akhir. Tetaplah berkomitmen pada prosesnya, dan Anda akan menuai hasilnya di masa depan.