Dalam lanskap bisnis yang dinamis, Usaha Mikro, Kecil, dan Menengah (UMKM) memegang peranan vital sebagai tulang punggung perekonomian. Pertumbuhan dan keberlanjutan UMKM seringkali bertumpu pada akses terhadap modal yang memadai. Pinjaman modal usaha menjadi salah satu solusi krusial, namun penting untuk memahami bahwa ini bukan sekadar transaksi finansial, melainkan sebuah perjalanan strategis yang memerlukan perencanaan cermat.

Proses pencarian pinjaman modal usaha idealnya dimulai dengan evaluasi menyeluruh terhadap kebutuhan dan kapasitas finansial bisnis Anda. Pertimbangkan dengan seksama untuk apa modal tersebut akan digunakan: apakah untuk memperluas inventaris, meningkatkan pemasaran, atau berinvestasi dalam teknologi baru. Kejelasan tujuan akan memandu Anda dalam menentukan jumlah pinjaman yang tepat dan menghindari pembiayaan berlebihan yang dapat membebani arus kas di kemudian hari.

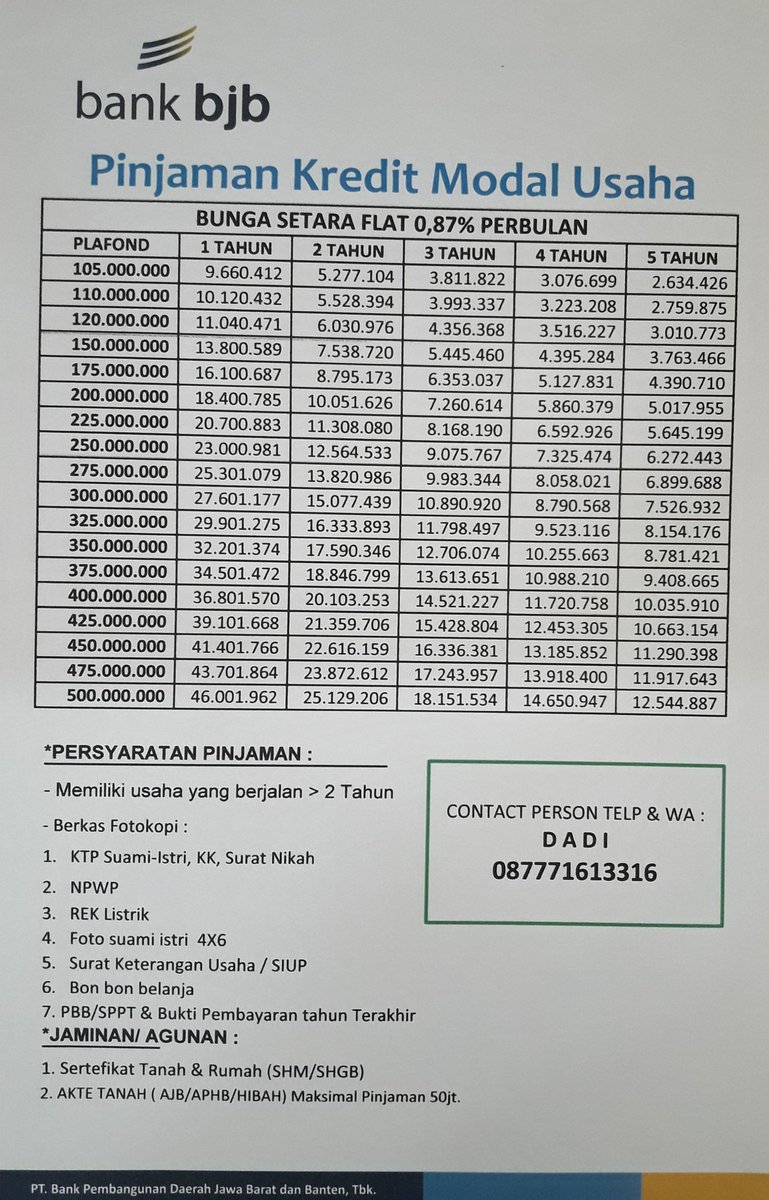

Berbagai lembaga keuangan, mulai dari bank konvensional hingga lembaga keuangan mikro, menawarkan produk pinjaman yang dirancang khusus untuk UMKM. Setiap produk memiliki karakteristik yang berbeda, termasuk suku bunga, jangka waktu pinjaman, dan persyaratan agunan. Lakukan riset komparatif untuk memahami opsi yang tersedia dan memilih yang paling sesuai dengan profil risiko dan kebutuhan bisnis Anda. Penting untuk dicatat bahwa suku bunga yang rendah tidak selalu menjadi pilihan terbaik; pertimbangkan juga fleksibilitas pembayaran dan dukungan konsultasi yang mungkin ditawarkan oleh lembaga keuangan.

Setelah memilih produk pinjaman yang potensial, proses pengajuan akan melibatkan penyediaan dokumen keuangan, seperti laporan laba rugi, neraca, dan rencana bisnis. Persiapan dokumen yang lengkap dan akurat akan meningkatkan peluang persetujuan pinjaman. Lembaga keuangan akan mengevaluasi kelayakan kredit Anda berdasarkan data historis dan proyeksi masa depan. Oleh karena itu, penting untuk menjaga catatan keuangan yang rapi dan transparan.

Setelah pinjaman disetujui, pengelolaan dana yang bijaksana adalah kunci keberhasilan. Alokasikan dana sesuai dengan rencana bisnis yang telah ditetapkan dan pantau kinerja investasi secara berkala. Pastikan Anda memiliki sistem yang efektif untuk melacak pengeluaran dan pendapatan, serta untuk mengelola arus kas secara efisien. Pembayaran pinjaman tepat waktu akan membantu menjaga reputasi kredit yang baik dan membuka peluang untuk mendapatkan pembiayaan yang lebih baik di masa depan.

Ingatlah bahwa pinjaman modal usaha hanyalah salah satu aspek dari pengelolaan keuangan UMKM yang sukses. Diversifikasi sumber pendapatan, pengendalian biaya, dan investasi dalam pengembangan sumber daya manusia juga merupakan faktor penting yang perlu diperhatikan. Dengan pendekatan yang holistik dan berkelanjutan, UMKM dapat memanfaatkan pinjaman modal usaha sebagai katalisator pertumbuhan dan mencapai tujuan bisnis yang diimpikan.