Aset Tak Berwujud: Nilai Tersembunyi Perusahaan

Aset tak berwujud seringkali diabaikan dalam neraca keuangan tradisional, namun memegang peran krusial dalam menentukan nilai dan daya saing sebuah perusahaan. Di era ekonomi digital dan berbasis pengetahuan, pemahaman mendalam tentang aset tak berwujud menjadi semakin penting. Artikel ini akan membahas definisi, jenis, pengukuran, dan manajemen aset tak berwujud, serta dampaknya terhadap kinerja perusahaan.

Definisi Aset Tak Berwujud

Aset tak berwujud adalah aset non-moneter yang tidak memiliki wujud fisik, namun memberikan manfaat ekonomi bagi perusahaan di masa depan. Manfaat ini bisa berupa peningkatan pendapatan, pengurangan biaya, atau keunggulan kompetitif. Aset ini berbeda dengan aset berwujud seperti tanah, bangunan, dan peralatan, yang memiliki bentuk fisik yang dapat dilihat dan disentuh.

Standar Akuntansi Keuangan (SAK) mendefinisikan aset tak berwujud sebagai aset non-moneter yang dapat diidentifikasi tanpa wujud fisik. "Dapat diidentifikasi" berarti aset tersebut dapat dipisahkan atau timbul dari hak kontraktual atau hak hukum lainnya. Definisi ini penting karena membedakan aset tak berwujud dari goodwill, yang merupakan selisih antara harga beli suatu perusahaan dengan nilai wajar aset bersih yang diperoleh.

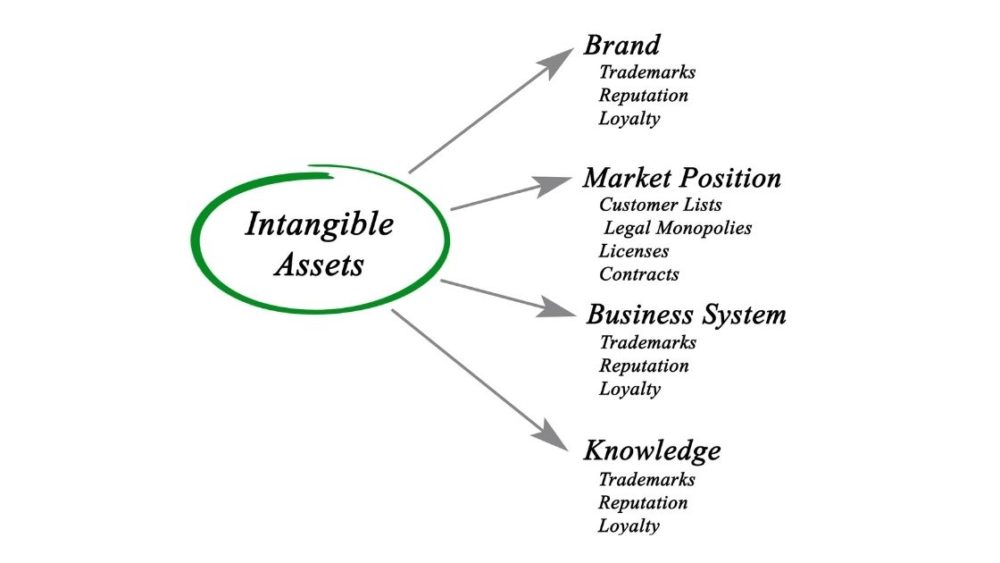

Jenis-Jenis Aset Tak Berwujud

Aset tak berwujud dapat diklasifikasikan ke dalam beberapa kategori utama, antara lain:

-

Merek Dagang dan Nama Merek: Merek dagang adalah simbol, desain, atau nama yang membedakan produk atau jasa suatu perusahaan dari pesaingnya. Nama merek mencerminkan reputasi dan citra perusahaan di mata konsumen. Merek yang kuat dapat meningkatkan loyalitas pelanggan, memungkinkan perusahaan untuk menetapkan harga premium, dan memperluas pangsa pasar. Contoh merek dagang yang bernilai tinggi termasuk Coca-Cola, Apple, dan Google.

-

Hak Paten: Hak paten memberikan hak eksklusif kepada penemu untuk menggunakan, menjual, atau membuat suatu penemuan selama periode waktu tertentu (biasanya 20 tahun). Hak paten mendorong inovasi dengan memberikan insentif kepada perusahaan untuk berinvestasi dalam penelitian dan pengembangan (R&D). Perusahaan farmasi dan teknologi seringkali memiliki portofolio paten yang besar.

-

Hak Cipta: Hak cipta melindungi karya seni, sastra, musik, dan karya kreatif lainnya. Hak cipta memberikan hak eksklusif kepada pencipta untuk mereproduksi, mendistribusikan, dan menampilkan karya mereka. Industri hiburan, penerbitan, dan perangkat lunak sangat bergantung pada hak cipta.

-

Lisensi dan Waralaba: Lisensi memberikan izin kepada pihak lain untuk menggunakan aset tak berwujud perusahaan, seperti merek dagang, paten, atau teknologi. Waralaba adalah jenis lisensi khusus yang memberikan hak kepada pihak lain untuk mengoperasikan bisnis dengan menggunakan merek dagang dan sistem operasi perusahaan. Contoh waralaba termasuk McDonald’s dan Starbucks.

-

Perangkat Lunak: Perangkat lunak komputer, baik yang dikembangkan secara internal maupun dibeli dari pihak luar, dapat dikapitalisasi sebagai aset tak berwujud jika memenuhi kriteria tertentu. Perangkat lunak memainkan peran penting dalam banyak industri, mulai dari manufaktur hingga keuangan.

-

Rahasia Dagang: Rahasia dagang adalah informasi rahasia yang memberikan keunggulan kompetitif kepada perusahaan. Rahasia dagang dapat berupa formula, proses, desain, atau data pelanggan. Contoh rahasia dagang yang terkenal adalah formula rahasia Coca-Cola.

-

Goodwill: Goodwill timbul ketika suatu perusahaan mengakuisisi perusahaan lain dengan harga yang lebih tinggi dari nilai wajar aset bersih yang diperoleh. Goodwill mencerminkan nilai dari faktor-faktor seperti reputasi, hubungan pelanggan, dan sinergi yang tidak dapat diidentifikasi secara terpisah.

Pengukuran Aset Tak Berwujud

Pengukuran aset tak berwujud merupakan tantangan karena sifatnya yang tidak berwujud dan kurangnya pasar aktif. Ada beberapa metode yang dapat digunakan untuk mengukur nilai aset tak berwujud, antara lain:

-

Metode Biaya: Metode ini mengukur nilai aset tak berwujud berdasarkan biaya yang dikeluarkan untuk memperoleh atau mengembangkan aset tersebut. Metode biaya historis seringkali digunakan untuk mengukur nilai paten dan perangkat lunak.

-

Metode Pasar: Metode ini mengukur nilai aset tak berwujud berdasarkan harga yang dibayarkan untuk aset serupa dalam transaksi pasar. Metode pasar sulit diterapkan karena kurangnya transaksi pasar untuk aset tak berwujud yang sebanding.

-

Metode Pendapatan: Metode ini mengukur nilai aset tak berwujud berdasarkan arus kas masa depan yang diharapkan dihasilkan oleh aset tersebut. Metode diskonto arus kas (DCF) seringkali digunakan untuk mengukur nilai merek dagang, hak paten, dan lisensi.

Manajemen Aset Tak Berwujud

Manajemen aset tak berwujud yang efektif melibatkan identifikasi, pengukuran, perlindungan, dan pemanfaatan aset tak berwujud untuk menciptakan nilai bagi perusahaan. Berikut adalah beberapa praktik terbaik dalam manajemen aset tak berwujud:

-

Identifikasi dan Inventarisasi: Langkah pertama adalah mengidentifikasi dan menginventarisasi semua aset tak berwujud yang dimiliki perusahaan. Ini termasuk merek dagang, paten, hak cipta, lisensi, rahasia dagang, dan goodwill.

-

Perlindungan: Aset tak berwujud harus dilindungi dari penyalahgunaan dan pelanggaran. Ini dapat dilakukan melalui pendaftaran merek dagang, pengajuan paten, perjanjian kerahasiaan, dan langkah-langkah keamanan lainnya.

-

Pengukuran dan Penilaian: Nilai aset tak berwujud harus diukur dan dinilai secara berkala untuk memantau kinerja dan mengidentifikasi peluang untuk meningkatkan nilai.

-

Pemanfaatan: Aset tak berwujud harus dimanfaatkan secara optimal untuk menciptakan nilai bagi perusahaan. Ini dapat dilakukan melalui lisensi, waralaba, pengembangan produk baru, dan strategi pemasaran yang efektif.

-

Pemantauan dan Evaluasi: Kinerja aset tak berwujud harus dipantau dan dievaluasi secara berkala untuk memastikan bahwa aset tersebut memberikan manfaat ekonomi yang diharapkan.

Dampak Aset Tak Berwujud terhadap Kinerja Perusahaan

Aset tak berwujud memiliki dampak yang signifikan terhadap kinerja perusahaan. Perusahaan dengan aset tak berwujud yang kuat cenderung memiliki:

- Pendapatan yang Lebih Tinggi: Merek dagang yang kuat dan produk yang dipatenkan dapat meningkatkan penjualan dan memungkinkan perusahaan untuk menetapkan harga premium.

- Profitabilitas yang Lebih Tinggi: Aset tak berwujud dapat mengurangi biaya produksi, meningkatkan efisiensi, dan meningkatkan margin keuntungan.

- Nilai Perusahaan yang Lebih Tinggi: Aset tak berwujud merupakan komponen penting dari nilai perusahaan dan dapat meningkatkan kapitalisasi pasar.

- Keunggulan Kompetitif yang Berkelanjutan: Aset tak berwujud sulit ditiru oleh pesaing dan dapat memberikan keunggulan kompetitif yang berkelanjutan.

- Inovasi yang Lebih Tinggi: Investasi dalam R&D dan pengembangan aset tak berwujud mendorong inovasi dan menciptakan peluang pertumbuhan baru.

Kesimpulan

Aset tak berwujud merupakan sumber daya yang berharga bagi perusahaan di era ekonomi digital. Pemahaman mendalam tentang definisi, jenis, pengukuran, dan manajemen aset tak berwujud sangat penting untuk menciptakan nilai dan keunggulan kompetitif. Dengan mengelola aset tak berwujud secara efektif, perusahaan dapat meningkatkan kinerja keuangan, memperkuat merek, dan mendorong inovasi. Perusahaan yang berinvestasi dalam aset tak berwujud akan lebih siap untuk bersaing dan berkembang di pasar global yang dinamis.